심효준 기자

심효준 기자 |

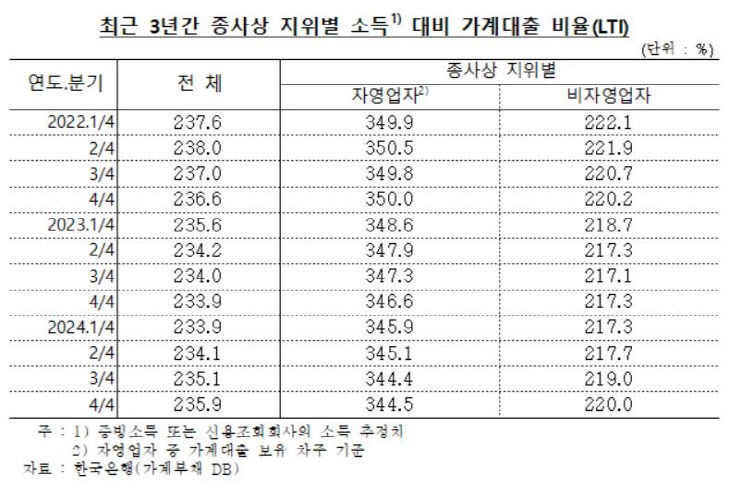

| 최근 3년간 종사상 지위별 소득 대비 가계대출 비율.(자료=아규근 의원실 제공) |

27일 국회 기획재정위원회 소속 조국혁신당 차규근 의원이 한국은행에서 제출받은 자료에 따르면 지난해 4분기 말 기준 자영업자의 LTI는 344.5%로 집계됐다.

이는 자영업자들이 연 소득의 3.4배에 달하는 규모의 부채를 갖고 있다는 뜻이다. 같은 시점 자영업자가 아닌 비자영업자 LTI(220.0%)보다 크게 높은 수치다.

자영업자의 LTI는 2022년 4분기 말 350.0%로 고점을 찍은 이후, 지난해 3분기 말 344.4%까지 7분기 연속 하락세를 이어왔다. LTI가 상승세로 돌아선 시점은 지난해 4분기부터다. 이 시점부터 자영업자들의 소득보다 대출이 더 가파르게 증가한 것으로 풀이된다. 2024년 4분기 말 자영업자의 전체 대출 잔액은 1064조 2000억 원, 차주 수는 311만 5000명으로 각각 집계됐다.

소득 분위별로 보면, 고소득(상위 30%)과 중소득(30~70%)의 자영업자와 달리 저소득(하위 30%) 자영업자들의 빚이 유독 크게 불어났다. 고소득 자영업자의 대출 잔액은 지난해 3분기 말 737조 원에서 4분기 말 736조 8000억 원으로, 중소득 자영업자 대출 잔액은 194조 3000억 원에서 192조 2000억 원으로 각각 감소했다. 그러나 저소득 자영업자 대출 잔액은 133조 1000억 원에서 135조 3000억 원으로 불어났다. 이를 두고 차 의원은 상대적으로 소득이 적은 취약계층의 자영업자일수록, 경기 불황을 대출에 의존해 버티게 된다는 것을 단적으로 보여주는 수치라고 분석했다.

이와 함께 자영업자의 은행권 대출 잔액은 지난해 3분기 말 641조 9000억 원에서 4분기 말 640조 7000억 원으로 감소했지만, 대부업을 포함한 비은행권 대출 잔액은 422조 5000억 원에서 423조 6000억 원으로 오히려 증가했다. 이자 부담이 높은 비은행권 대출 비중이 확대된 만큼 부채의 질 자체도 악화한 셈이다.

한국은행에 따르면 지난해 4분기 내수의 경제 성장 기여도는 -0.2%포인트에 그쳤고, 올해 1분기 들어서는 -0.6%포인트로 더 악화했다.

차 의원은 "추가경정예산안에 자영업자 지원을 위한 예산이 포함됐지만, 시점이 늦었고 규모도 턱없이 부족하다"며 "자영업자들이 코로나19 때보다 더 힘든 상황"이라고 지적했다. 이어 "지난해 12월 불법 계엄으로 자영업자 피해가 심화한 것으로 보인다"며 "정부가 자영업자를 살리기 위한 특단의 대책을 내놔야 한다"고 강조했다.

심효준 기자

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[기획시리즈] 2. 세종시 신도시의 마지막 퍼즐 `5·6생활권` 2026년은?](https://dn.joongdo.co.kr/mnt/webdata/content/2025y/12m/16d/55255.jpeg)

![[썰] 허태정-장철민, `가산점` 놓고 신경전?](https://dn.joongdo.co.kr/mnt/webdata/content/2025y/12m/16d/78_2025121601001458200061741.jpg)