이상문 기자

이상문 기자 |

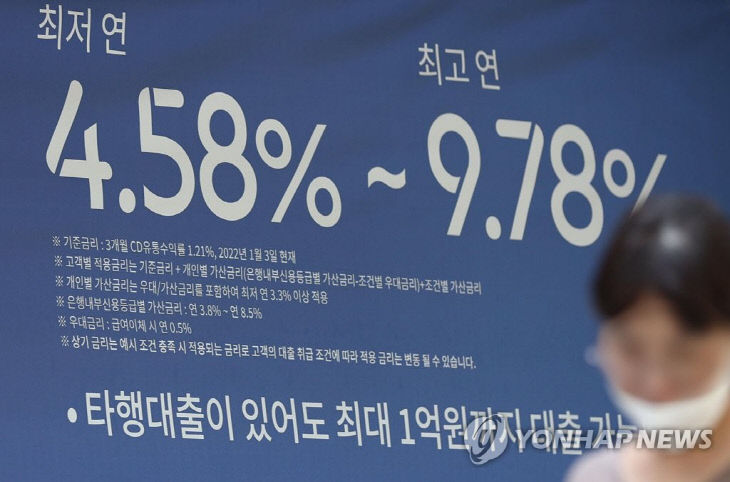

주택담보와 전세, 신용대출 등 시중은행의 가계대출 최고 금리가 모두 7%를 넘어서면서 약 13년 만에 '7%대 금리' 시대를 열었다.

10월 30일 금융권에 따르면 KB국민·신한·하나·우리은행의 주택담보대출 변동금리는 지난 28일 기준 연 4.970∼7.499% 수준이다. 주택담보대출 혼합형(고정형) 금리도 연 5.360∼7.431% 수준이다. 한 달 사이 신용대출 금리(1등급·1년) 또한 연 5.108∼6.810%에서 5.953∼7.350%로 뛰었다.

대출은 연말까지 더 오를 가능성이 크다. 한은 금융통화위원회가 물가·환율 상승과 미국의 금리 인상 등에 대응해 다음 달에도 기준금리를 최소 0.25%포인트 더 인상할 가능성이 높기 때문이다.

반면 저축은행의 수신금리가 6.5%로 치솟고 있는 가운데, 신협, 새마을금고 등 상호금융조합 법인들도 7%대에서 10%대 금리를 주는 적금상품을 내놓으면서 새벽부터 영업점 문 앞에서 줄을 서는 진풍경들이 나오고 있다. 30일 금융권에 따르면 지난 28일 OK저축은행은 K정기예금과 OK안심정기예금에 연 6.5%(세전)의 특판 금리가 적용된 주요 정기예금 상품 특별 판매에 나섰다. 업계 1위인 SBI저축은행도 복리정기예금(변동금리) 상품에 최대 연 5.9% 금리를 제공했다. 앞서 11일 한국은행이 기준금리를 3%로 인상하자 저축은행들은 경쟁적으로 예적금 금리를 올리고 있다.

직장인 김 모씨(유성구·47)는 "주변에서 2금융권이나 상호금융의 특판 상품을 눈여겨 보고 있다"면서 "예전에는 주식이나 부동산 등에 관심이 갔다면 시장 상황이 불안해 예금금리도 많이 올라간 만큼 안전하게 투자하려고 한다"고 밝혔다.

현재 상황이 지속되면 2008년 글로벌 금융위기 이후 약 14년 만에 대출금리 8%, 예금금리 5% 시대가 연내 현실화될 전망이다. 금리 인상은 고소득자나 부유층에는 현금 자산을 불릴 기회가 되지만, 빚 갚을 능력이 떨어지는 취약차주와 중소기업·자영업자들은 상환 부담에 부실 절벽에 내몰리는 양극화가 심각해진다.

정부와 금융기관의 역할이 중요해지는 이유다. 지역 금융권 한 관계자는 "금리 인상이 지속 될수록 결국 돈 있는 사람은 돈을 벌고, 돈 없는 사람은 돈을 더 필요로 하는 상황으로 이어진다"면서 "금융 취약계층이 무너지면 결국 이는 사회 부담으로 이어진다. 정부와 금융기관이 노력해 금리 격차에 따른 금융 양극화를 해소할 수 있도록 노력해야 한다"고 밝혔다.

이상문 기자 ubot1357@

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[현장] "뜨끈한 된장국에 마음도 녹아"… 추워진 날씨에 함께 온기 나누는 사람들](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/27d/78_2024112701002052200080791.jpg)

![[퇴근길한컷]이제 그만 차에 오르시죠! 한 분만 더 해드리고요~ 시즌 마지막 퇴근길!](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241127001518154_1.jpg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241125001758353_1.jpg)