방원기 기자

방원기 기자 |

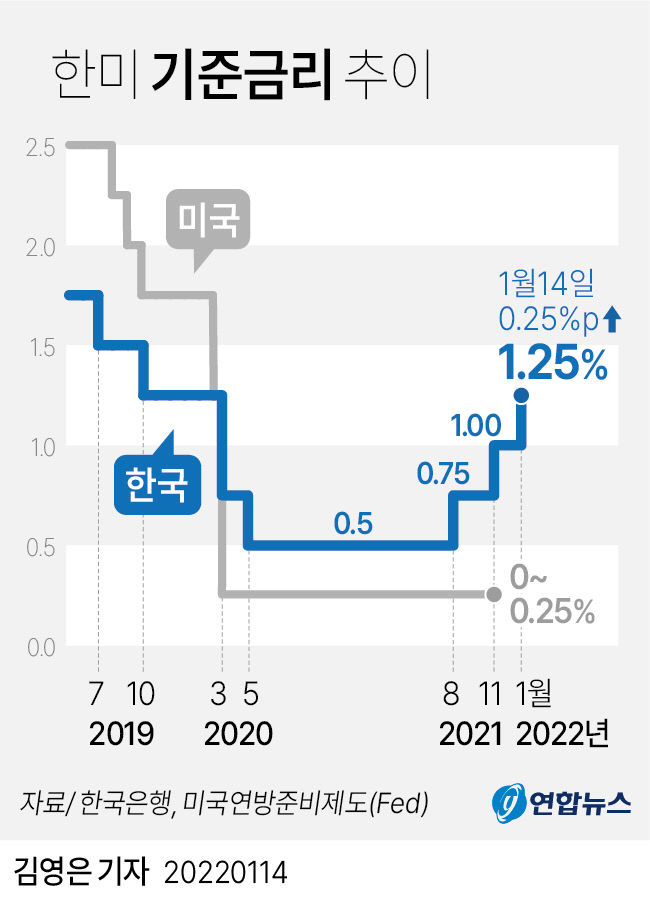

25일 금융권에 따르면 기준금리 인상에 따라 주택담보대출 금리는 변동형 주담대 금리에 영향을 주는 코픽스가 오르면서 5% 중반대를 넘어섰다. 신용대출 금리도 연 5%를 앞두고 있다.

한은이 연내 기준금리를 추가 인상을 시사하면서 6%대 주택담보대출이 나올 가능성도 높아졌다.

이에 금리를 조금이라도 깎을 수 있는 '금리인하요구권'의 문의가 전보다 늘어나고 있다. 대출금리는 기준금리와 가산금리로 책정하는데, 고객이 금리인하를 요구하면 은행은 고객의 신용정보를 책정해 가산금리를 내려 대출금리를 낮춘다.

금리인하요구권은 크게 가계대출과 기업대출로 나뉘는데, 가계대출은 승진과 취업, 연소득 증가, 은행 우수고객 선정, 전문자격증 취득 등에 해당된다. 기업대출은 재무상태가 개선되거나 회사채 등급 상승, 특허 취득 등이 포함된다. 좋은 일이 생기면 은행 문을 두드려야 한다는 뜻이다. 대출 취급일로부터 6개월 이상 지났을 때 금리인하요구권을 행사할 수 있다. 해당 요건을 갖춘 증빙서류를 거래하는 은행에 내면 된다. 금리인하요구권은 대출주체의 제약이 없어 모든 직업군에서 신청이 가능하다. 은행마다 신용등급을 매기는 기준이 달라서 재직증명서와 원천징수영수증(직장인), 소득금액증명원(사업가) 등의 서류를 제출하면 은행에서 심사를 통해 대출금리 인하 여부를 결정한다.

은행뿐만 아니라 카드와 캐피탈사 등에서도 금리인하요구권이 활성화된다.

금융위원회는 4월부터 금리인하 요구권 비교 공시를 내용으로 하는 '여신 전문금융업 감독규정' 일부 개정안을 예고했다. 개정안에 따르면 여신금융협회는 매 반기 종료일부터 2개월 이내에 여신금융사별 금리인하 요구의 수용 건수 등 운영실적을 금융감독원장이 정하는 바에 따라 인터넷 홈페이지에 비교 및 공시해야 한다. 이를 위해 여신금융사는 비교·공시에 필요한 정보를 여신금융협회에 제공해야 한다. 변경된 규정은 4월부터 적용될 예정이다.

한 시중은행 관계자는 "기준금리 인상에 따라 대출금리를 조금이라도 낮춰보기 위한 금리인하요구권 문의가 전보다 늘었다"며 "대출이자를 절감할 수 있다 보니 신청해보는 것도 좋은 방법"이라고 말했다.

방원기 기자 bang@

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[현장] "뜨끈한 된장국에 마음도 녹아"… 추워진 날씨에 함께 온기 나누는 사람들](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/27d/78_2024112701002052200080791.jpg)

![[퇴근길한컷]이제 그만 차에 오르시죠! 한 분만 더 해드리고요~ 시즌 마지막 퇴근길!](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241127001518154_1.jpg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241125001758353_1.jpg)