|

| ▲ 현오석 부총리 겸 기획재정부 장관이 정부세종청사에서 2013년 세제개편안에 대해 설명하고 있다. 연합뉴스 |

반면, 고용창출과 창조경제 지원을 위해 일감몰아주기 과세와 가업상속 요건 등을 완화하는 등 중견.중소기업에 대한 세제혜택을 강화한 점도 주목된다.

기획재정부는 8일 낮 세제발전심의위원회를 열고 '2013년 세법개정안'을 확정 발표했다. 이번 세법개정안에서는 신용카드 공제가 15%에서 10%로 축소되는 등 소득공제 혜택이 대폭 줄어들었다.

또 인적공제 중 다자녀공제, 6세 이하 자녀양육비, 출산.입양 공제가 없어진다. 대신, 최종 세액에서 자녀 한명당 15만원씩(세째부터는 20만원) 차감된다. 특별공제 중에도 의료비와 교육비, 기부금은 소득공제에서 세액공제 15%로, 보장성보험료와 연금저축.퇴직연금, 소상공인 공제는 세액공제 12%로 전환된다.

각종 공제혜택이 줄어들면, 근로소득자의 상위 28%, 총급여 3450만원을 초과하는 납세자는 세부담이 늘어나게 된다. 가구소득으로는 부부합산 총급여 5500만원 이상이면 소득세 부담이 증가할 것으로 예상된다.

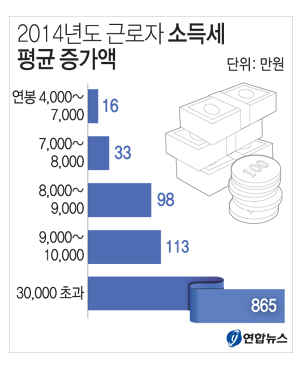

기획재정부의 모의실험 결과에 따르면, 부부합산 가구 총급여가 6000만원일 경우 소득세부담이 16만원 가량 더 늘어난다. 총급여가 8000만원이면 33만원, 총급여 1억원이면 113만원, 3억원을 초과하면 865만원까지 세부담이 증가하는 것으로 나타났다.

|

일하는 저소득가구에 지급되는 근로장려세는 맞벌이 가정의 경우 최대 연 210만원까지 지급되고, 여기에 가구소득이 4천만원 미만일 경우 자녀 1명당 최대 50만원씩 자녀장려세가 추가 지급된다. 근로장려세와 자녀장려세로 지원되는 세금혜택은 1조7천억원에 달할 것으로 예상된다.

한편, 고용 증대와 창조경제 기반구축, 성장동력 확충 등을 위해 중견.중소기업과 벤처기업 등에 대한 세제지원은 확대했다. 특히 증여세와 상속세 부분의 혜택이 늘어났다.

가장 주목되는 부분은 중소기업에 대한 일감몰아주기 과세 완화다. 올해 첫 실시된 일감몰아주기 과세 대상의 99%가 중견,중소기업의 대주주라는 점을 감안한 조치다.

중소기업의 경우 수혜법인의 대주주 지분율이 5% 이상이고, 특수관계법인과의 거래 비율도 50%이상일 경우에만 일감몰아주기 과세를 하기로 했다. 당초 대주주 지분율 3%, 거래비율 30% 이상에서 완화된 것이다. 또 일감을 주고받는 특수관계법인 간에 지분이 있는 경우 그 지분만큼은 과세에서 제외하기로 했다. 이 조치는 중소기업 뿐 아니라 대기업들도 혜택을 받게 되는 것이어서 논란이 예상된다.

가업을 상속하는 경우 상속재산 300억원까지는 상속세를 매기지 않는 가업승계 과세특례도 적용대상 기업을 매출액 2천억원 미만에서 3천억원 미만 기업으로 상향조정해, 혜택을 확대했다.

노컷뉴스

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[현장] "뜨끈한 된장국에 마음도 녹아"… 추워진 날씨에 함께 온기 나누는 사람들](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/27d/78_2024112701002052200080791.jpg)

![[퇴근길한컷]이제 그만 차에 오르시죠! 한 분만 더 해드리고요~ 시즌 마지막 퇴근길!](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241127001518154_1.jpg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/28d/20241125001758353_1.jpg)