윤희진 기자

윤희진 기자비과세 혜택에다 절세, 수익률 등을 고루 갖추면서 재테크의 대안으로 떠오르고 있다.

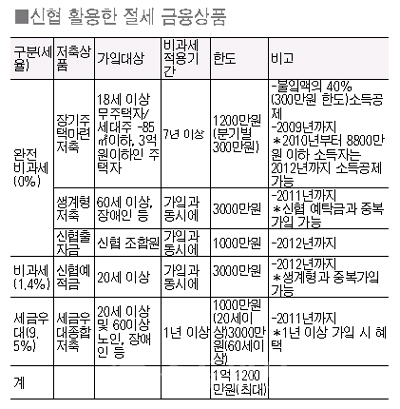

▲최대 매력은 단연 비과세 혜택=일반 은행에서 15.4%씩 떼는 이자소득세 대신 신협 예금은 1인당 3000만원까지 농특세 1.4%만 내면 되기 때문이다.

예를 들어 연 4%의 금리를 주는 은행 정기예금과 신협 정기예탁금에 3000만원을 각각 투자했다면, 1년 뒤 은행 정기예금에선 15.4%의 세금을 제한 101만5200원의 이자를 받지만 신협 정기예탁금에선 118만3200원의 이자를 받는다.

|

또 완전비과세상품(세율 0%)과 세금우대상품(세율 9.5%)을 합산하면 신협 금융상품으로 연간 최고 1억1200만원의 예금에 대해 절세가 가능하다.

즉, 신협 예탁금과 신협 생계형 저축과 신협 세금우대저축 또는 장기주택마련저축 등은 모두 별도로 운영돼 이를 모두 활용하면 최대 1억1200만원(신협 비과세예금 3000만원+출자금 1000만원+생계형저축 3000만원+장기주택마련저축 1200만원{분기당300만원}+세금우대 3000만원)까지 절세 혜택을 챙길 수 있다.

▲수익률에서도 으뜸=1년제 정기예금의 경우 신협 예금은 일반 은행의 정기예금보다 0.5~1.0%P 정도 금리가 높은 것도 매력이다.

신협 예금은 조합원 가입과 동시에 비과세혜택을 누릴 수 있다는 장점도 있다.

즉 일반 은행의 세금우대저축은 1년 이상 가입해야 세금우대가 적용되지만 신협 예금은 1개월 안에 해약하지 않는다면 가입과 동시에 비과세혜택을 받을 수 있다.

▲희망가득 전환대출=신협의 자체상품으로 신용등급 8등급 이상으로 고금리로 빌린 채무를 신협의 저금리 대출로 전환하고자 할 때 신청 가능하다.

대출금리는 신용대출 8~15%, 담보대출 6~13%로, 대출기간은 2~5년, 만기일시상환 또는 원금일부 만기일시 상환, 원금 또는 원리금 균등분할 상환 중 선택할 수 있다.

윤희진 기자

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[퇴근길한컷]이제 그만 차에 오르시죠! 한 분만 더 해드리고요~ 시즌 마지막 퇴근길!](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/30d/20241127001518154_1.jpg)