윤희진 기자

윤희진 기자 |

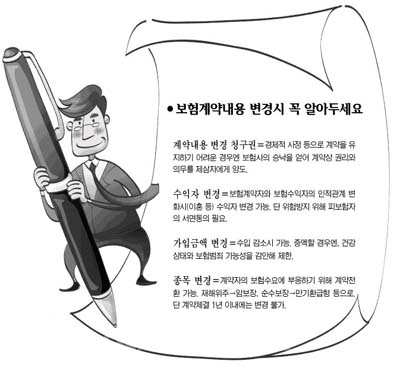

보험계약내용 변경청구권에 따르면, 소비자가 보험에 가입한 후 경제적 사정 등으로 계약을 유지하기 어려운 경우엔 보험사의 승낙을 얻어 계약상 권리와 의무를 제삼자에게 양도할 수 있다.

다만, 보험계약내용 변경으로 보험사고(사망 등) 발생 가능성이 증가할 수도 있기 때문에 보험사의 승낙이 필요하며, 이 경우 보험사는 승낙사실을 서면으로 보험계약자에게 알리거나 보험증권 뒷면에 기재해 교부한다.

보험계약내용 변경은 계약성립과 마찬가지로 원칙적으로 계약당사자의 의사합치에 의해 성립된다.

신계약 체결 시에 보험사는 중요한 내용을 설명해야 하지만, 보험계약자가 변경된 경우는 신계약을 체결한 것이 아니므로 보험사가 보험계약의 중요한 내용을 설명하지 않았다는 점을 이유로 다툴 수 없으니 유의해야 한다.

▲보험수익자 변경=보험가입 후 보험계약자와 보험수익자(보험금수령권자)의 인적관계가 변화되는 경우 이미 지정된 보험수익자를 위해 계약을 계속 유지하도록 하는 것은 불합리하다. 이혼 등 가족관계 변화가 대표적인 사례라 할 수 있다. 이럴 경우 보험계약자는 보험수익자를 변경할 수 있는데, 보험수익자 변경에 대해 보험사의 승낙은 필요 없다. 다만, 보험수익자 변경 시 도덕적 위험 방지를 위해 피보험자의 서면동의는 필요하다.

▲보험가입금액 변경=보험계약자의 수입이 감소하는 경우 보험가입금액을 축소할 수 있다. 이 경우 추후 사망 등의 사고 발생 시 보험사로부터 지급되는 보험금도 줄어들 수 있음을 유의해야 한다. 하지만, 보험가입 금액을 증액하는 경우에는 건강상태와 보험범죄 가능성 등을 감안해 증액한도가 제한되거나 증액 자체가 안될 가능성도 있다.

▲보험 종목 변경=보험가입 후 장기간이 지나는 동안 수입 등의 변화에 따라 보험수요(Needs)가 달라질 수 있다.

보험계약자의 새로운 수요에 부응하기 위해 계약 자체를 변경하는 것을 보험 종목 변경 또는 계약전환이라고 한다. 예를 들면, 재해 위주의 보험에서 암보장 위주로 변경하거나 추가, 순수보장성보험에서 만기환급형 보험으로 변경하는 것이다.

보험 종목 변경은 기존에 체결된 계약의 효용가치를 변경하기 위해 기존 계약을 해지하고 신계약을 체결할 경우 발생할 수 있는 비용 등의 손해를 최소화하는 데 그 목적이 있다.

다만, 계약체결 후 단기에는 대체로 보험 종목 변경 필요성이 적기 때문에 계약체결 후 1년 이내에는 변경이 허용되지 않을 수 있다.

금감원 관계자는 “보험설계사 등이 수당 등 수입을 올리기 위해 기존에 유지되던 계약을 해지하고 새로운 계약 체결을 유도하는 경우, 기존계약의 중도해지로 인해 손해를 볼 수 있음을 유의해야 한다”고 말했다.

/윤희진 기자

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[2024 대전시장기 펜싱대회]대전, 펜싱 메카로 기틀 다졌다](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/25d/78_2024112501001762200069291.jpg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/26d/20241125001758353_1.jpg)