윤희진 기자

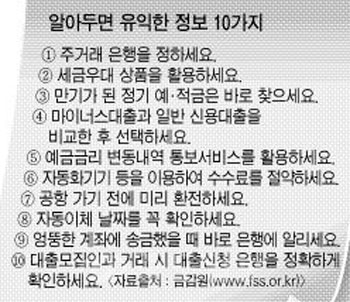

윤희진 기자우선, 주거래 은행을 정한다. 예금액, 대출액, 신용카드 사용액 등 해당 은행과의 거래실적은 고객을 평가하는 주 요소다. 예금, 대출, 신용카드 등을 한 은행과 집중, 거래하면 금리 우대, 수수료 면제 등 각종 우대혜택을 받을 수 있다.

|

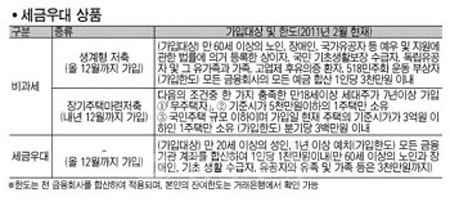

특히 주택청약예금 및 부금의 경우 자동계약 연장 시 이미 발생한 이자가 원금에 포함되지 않기 때문에 이자수취 연결계좌를 신청해 기발생이자를 자동으로 이체 받는 방법을 활용한다. 마이너스대출과 일반 신용대출을 비교한 후 선택하도록 한다. 마이너스대출(통장)은 일정 한도 내에서 언제든지 쉽게 돈을 빌리고 갚을 수 있어 편리하다. 하지만, 추가 가산금리가 부과돼 일반신용대출과 비교하면 금리가 높다.

또 마이너스 상태가 계속 유지되면 대출금 이자가 다시 대출원금에 포함돼 복리로 이자를 내게 된다. 따라서 일정한 기간에 자금이 필요해 대출을 받는다면 마이너스대출보다는 일반신용대출을 받는 것이 금리면에서 유리할 수 있다.

수수료를 절약하기 위해 자동화기기 등을 이용한다. 창구를 이용할 때 수수료가 가장 높고, 인터넷뱅킹이나 자동화기기를 이용할 때 수수료가 낮다. 은행에 따라 급여이체, 휴대전화 요금 이체 등 우대조건에 해당할 때 수수료를 면제해 주는 상품(보통예금)도 있다.

|

자동이체 날짜를 꼭 확인해야 한다.

타행계좌로 자동이체하는 경우 지정된 이체일이 아니라 이체일 전 영업일에 출금돼 출금되는 날 잔고가 모자랄 경우 송금되지 않는다.

엉뚱한 계좌에 송금했을 때는 곧바로 은행에 알린다. 계좌번호를 잘못 입력하면 취소할 수 없다. 해당 은행에 잘못 송금된 사실을 알려 수취은행과 수취인에게 전달한 후 반환을 기다려야 한다.

대출모집인을 통해 은행과 거래할 때는 꼼꼼히 따져 유의해야 한다. 대출모집인은 특정은행(1사 전속주의)을 위해서만 업무를 하기 때문에 거래은행이 어디인지를 확인해야 한다. 중개수수료 등 대출모집인의 불필요한 요구도 불법임을 명심해야 한다. /윤희진 기자 heejiny@

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[2024 대전시장기 펜싱대회]대전, 펜싱 메카로 기틀 다졌다](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/25d/78_2024112501001762200069291.jpg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/26d/20241125001758353_1.jpg)