이경태 기자

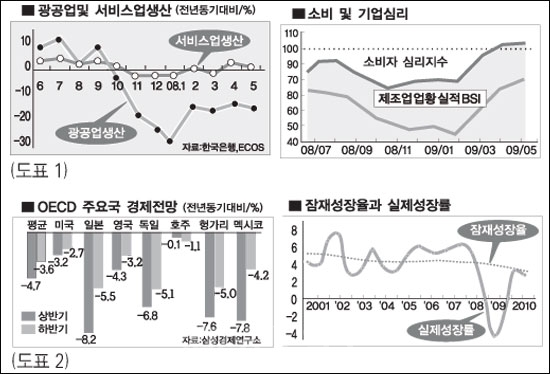

이경태 기자▲경기 회복에 대한 기대감 확산= 최근 한국경제가 생산 감소세 둔화와 경제주체들의 심리 개선 등 긍정적인 신호를 보여주면서 경기회복에 대한 기대감이 늘고 있다. 광공업 생산의 감소폭이 축소될 뿐 아니라 서비스업 생산은 지난 4월 이후 2개월 연속 증가세를 보여주고 있는 상황이다.

특히 광공업 생산은 지난 4월 이후 감소율이 10% 이하로 둔화됐으며 서비스업 생산 증가율도 지난 4월 전년동월 대비 1.8%를 기록한 뒤 5월에도 0.2%의 증가세를 지속해온 것이다.

이런 가운데 소비심리는 지난 1월 이후 지속적인 상승 분위기를 나타냈다. 기업의 체감경기 역시 지난 2월 이후 회복세로 돌아섰다. (도표1)

경기 흐름이 지난 2/4분기에는 가파른 상승세를 보여 하반기 플러스 성장에 대한 예상도 나오는 상황.

여기에 하반기 중 한국경제가 플러스 성장을 이루며 내년까지 상승세가 지속된다면 2010년 상반기에는 정상궤도에 접근할 수도 있을 것이라는 예측도 나온다.

OECD 30개국 중 한국을 제외한 29개국의 하반기 평균 경제성장률은 -3.6%로 전망되기도 한다.

결국 한국경제가 하반기에 플러스 성장을 달성한다면 내년 상반기 경제성장률은 전년동기 3%대 상승으로 잠재성장률 수준에도 접근할 것이라는 얘기다. (도표2)

|

▲정부의 경기부양 효과 약화로 플러스 성장 부정적= 경제 성장에 대한 기대에도 불구하고 올 하반기에는 상반기와 같은 정부의 경기부양 효과를 기대할 수는 없어 플러스 경제성장률을 기대하기는 쉽지 않다.

상반기에 집중된 정책 추진으로 하반기에는 상대적으로 성장 요인이 줄어들 수밖에 없기 때문이다.

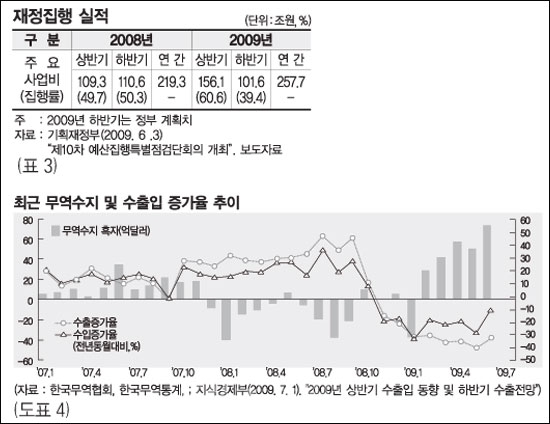

특히 지난 상반기 정부는 주요 사업비의 60%인 156.1조원을 집행해 전년 동기 대비 42.8%가 증가한 예산을 상반기에 쏟아부었다.

반면, 하반기 주요사업비 지출계획은 101.6조원에 그쳐 상반기와 같은 효과를 찾는 데는 어려움이 뒤따를 전망이다.

게다가 GDP 대비 재정적자비율이 올해 3.2%에서 내년 4.7%로 급증할 것으로 보이는 등 추가적인 재정지출이 한국경제에 부담으로 작용할 것이라는 전망도 무시할 수 없는 부분이다.(도표3)

민간부문에서도 아직 자생적인 성장률을 갖추지 못했다. 내수부문이 경기회복의 동력으로 작용하기에는 역부족인 상태.

제조업 평균가동률 역시 70%대에 머무는 등 생산여력이 존재해 수요 회보이 기업의 투자로 연결되기에도 쉽지가 않다.

더구나 사회갈등 역시 심화되는 분위기 속에서 정치권의 대립 등 비경제적 요인도 경제의 플러스 성장에는 장애물이다.

▲수출부진 지속도 플러스 성장 저해요인= 최근들어 수출 감소폭이 축소되고 무역수지가 흑자를 기록했다. 특히 지난달 수출은 전년동기 대비 11.3%의 감소로 감소폭이 줄어들었다.

이와 함께 수입 감소폭이 수출 감소폭을 상회해 무역수지는 사상최대 흑자를 보인 것이다. 지난달 무역수지는 74억달러의 흑자를 기록했으며 월별 흑자로도 사상최대였다.(도표4)

|

이런 상황에서 수출회복은 플러스 성장 달성의 핵심요소이지만 하반기 수출전망을 낙관하기도 어렵다.

지난달 수출호조는 예외적인 상황으로 하반기에도 수출부진에서 벗어나기는 쉽지가 않을 것으로 예상되기 때문이다.

지난 5월 선박 인도 지연과 지난달 반기말 효과를 감안해 5~6월 수출을 함께 살펴보면 전년동기 대비 20.2% 감소한 것으로 알 수가 있다.

게다가 세계경기 침체 지속에 따라 2009년 세계교역량이 대공황 이후 최초로 감소할 것으로 보여 수출여건은 불안하기만 하다.

특히 세계교역량은 글로벌 금융위기가 시작되기 이전인 지난 2007년과 2008년 15%대의 증가율을 보였지만 올해에는 마이너스로 반전한 상태.

삼성경제연구소 관계자는 “하반기 플러스 경제 성장을 전망하기는 아직 이르다”며 “그러나 최근 대내외 경기 흐름이 최악의 상황에서 벗어나 개선조짐을 보이고 있다”고 밝혔다./이경태 기자79ykt@

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[기획] 대전, 트램부터 신교통수단까지… 도시균형발전 초석](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/26d/20241125010100129661.jpeg)

![[기획] 대전, 트램부터 신교통수단까지… 도시균형발전 초석](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/26d/20241125010100129662.jpeg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/26d/20241125001758353_1.jpg)