이대규 대신세무회계사무소 세무사

이대규 대신세무회계사무소 세무사 |

| ▲ 이대규 대신세무회계사무소 세무사 |

부담부증여의 세법상 의미를 살펴보면 소유권이 이전되는 재산 중에서 수증자가 부담한 채무는 증여자에게 유상으로 대가를 지급하고 취득한 것이되므로 사실상 증여자가 수증자에게 유상으로 양도하는 효과를 가져온다.

따라서 현행 세법에서는 양도소득세가 과세되는 부동산 등의 재산을 부담부 증여할 때 증여자에게 유상양도분에 대해 양도소득세를 과세하도록 하고 있다.

수증자에게는 증여재산가액에서 인수한 채무액을 차감한 금액을 증여받은 것으로 보아 증여세를 과세하도록 하고 있다. 그럼 예를 들어 보자.

홍갑동이 보유중인 토지(시가 10억원, 채무설정액 6억원, 취득원가: 4억원, 보유기간 : 10년, 비사업용 토지가 아님)를 아들인 홍을동(미성년자 아님)에게 부담부 증여한 경우 발생하는 세금문제를 살펴보자.

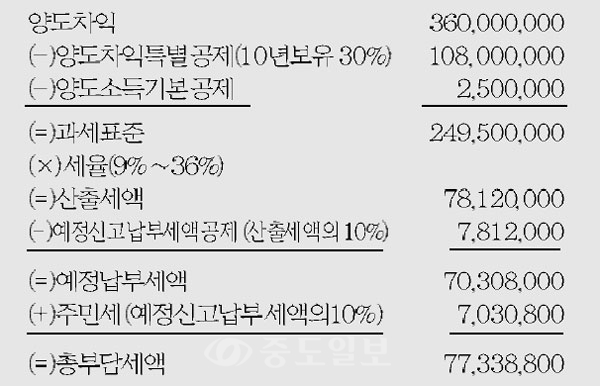

증여자인 홍갑동의 경우는 토지에 설정된 6억원에 해당하는 채무를 홍을동에게 유상으로 양도한 것으로 보아 양도소득세를 내야한다.

홍갑동은 아래의 산식에 의하여 계상된 양도차익 3.6억원에 대하여 양도소득세를 부담하여야 하는바 이 경우 양도차익은 다음과 같다.

|

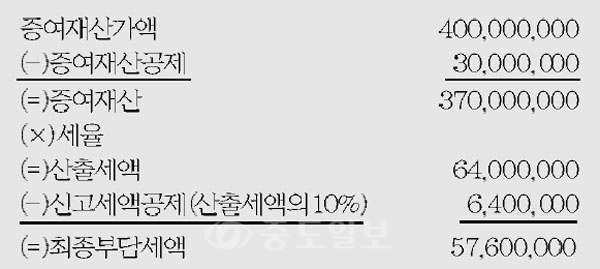

그리고 수증자 홍을동의 경우는 토지의 시가 10억원 중 채무부담액 6억원을 제외한 4억원에 대하여 증여세를 부담해야 한다. 이 경우 증여일로부터 3개월 이내에 신고를 가정하면 증여세액은 다음과 같다.

|

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[기획] 대전, 트램부터 신교통수단까지… 도시균형발전 초석](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/26d/20241125010100129661.jpeg)

![[기획] 대전, 트램부터 신교통수단까지… 도시균형발전 초석](https://dn.joongdo.co.kr/mnt/webdata/content/2024y/11m/26d/20241125010100129662.jpeg)

![[S석한컷]축제 같았던 대전하나 시즌 마지막 홈경기](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/11m/27d/20241125001758353_1.jpg)