이경태 기자

이경태 기자 |

▲중과세 되는 항목 5가지= 양도소득세법에서 중과세가 되는 항목에는 5가지가 있다. 일단 단기매도에 대한 중과세이다. 1년미만 양도 50%, 2년미만 양도 40%가 해당된다. 또 1세대3주택 이상 중과(60%)를 비롯해 1세대2주택 중과(50%), 비사업용토지 중과(60%), 미등기 부동산 양도 중과(70%) 등이 중과세 항목인 것이다. 일단 이같은 항목을 통해 본인이 중과세 대상이 되는 지부터 확인해야 한다.

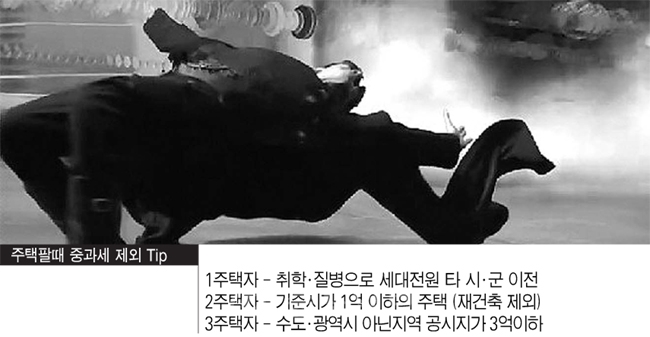

▲중과 대상이라 해도 중과세에서 제외되는 주택=우선 단기매도주택에 대한 중과세의 예외는 다음과 같다. 특히 1세대 1주택자로서 다음의 경우, 비과세되거나 6억원 초과분 양도차익에 대해서만 과세되는 것을 유의해야 한다. 우선, 법률에 의해 수용되는 경우와 함께 해외이주, 취학, 근무상 형편으로 세대전원이 출국하고 출국일로부터 2년 이내 양도하는 경우가 중과세에서 제외되는 조건이다. 또 임차해 거주하다가 취득해 총 거주기간이 5년 이상이며 건설임대주택을 양도하는 경우와 함께 취학 또는 근무상 형편, 질병으로 세대전원이 다른 시·군으로 주거를 이전하기 위해 양도하는 경우가 해당된다.

1세대 3주택 이상자가 다음 주택을 양도할 때에도 중과세에서 제외된다. 이때 주택 수 계산시 수도권 및 광역시 외의 기타지역에 소재하는 주택으로, 양도당시 공시가격이 3억원 이하인 주택은 없는 것으로 계산한다. 공동상속주택은 상속지분이 가장 큰 사람소유주택으로, 공동주택은 지분을 가진 사람 모두 각각 1채씩 소유한 것으로 본다는 점에 유의해야 한다. 이럴 경우, 수도권, 광역시 이외 기타지역 소재 주택으로 양도당시 공시가격이 3억원 이하인 경우, 장기임대주택인 경우, 고가주택이 아닌 조특법98조의 미분양주택 및 99조, 99조3항에 속하는 신축주택인 경우, 상속받은 주택으로 5년 미경과 주택(상속주택이 2이상이면 그 중에서 보유기간이 긴 주택)인 경우, 2003년 이전 취득한 연면적 60㎡ 이하 공시가격 4000만원 이하 주택(재건축.재개발제외)인 경우로 요약할 수 있다.

▲1세대2주택자의 주택 중 중과세 예외조항= 이같은 경우 3주택 이상자의 예외조항과 동일하지만 그 외에 추가로 다음 경우에도 중과세에서 제외된다. 1세대원 중 일부가 다른 시·군 소재 직장으로 이전하면서 해당 시군에 기준시가 3억원이하 주택을 취득해 2주택이 된 경우 해당 주택에 1년 이상 거주하고, 당해 사유가 해소된 날(재전근)로부터 3년 이내 양도하는 주택, 직계존속(배우자 직계존속 포함)을 동거봉양하기 위해 또는 혼인을 위해 합가한 뒤 5년 이내 양도하는 주택, 판결에 의해 취득한 주택으로서 확정판결일로부터 3년 이내 양도하는 주택, 기준시가 1억원 이하인 주택(재건축 및 재개발 주택 제외) 등이 해당되는 것이다.

부동산재테크 컨설턴트는 “이처럼 양도소득세 부문에서 중과세를 피해나갈 방법은 찾기만 한다면 찾을 수 있다”며 “자신이 어느 조건에 해당하는 지를 파악해 절세해야 한다”고 조언했다.

/이경태 기자 79ykt@

중도일보(www.joongdo.co.kr), 무단전재 및 수집, 재배포 금지

![[퇴근길한컷]이제 그만 차에 오르시죠! 한 분만 더 해드리고요~ 시즌 마지막 퇴근길!](https://dn.joongdo.co.kr/mnt/images/webdata/content/2024y/12m/01d/20241127001518154_1.jpg)